国民年金法、厚生年金保険法などに基づき、疾病又は負傷(傷病)によって所定の障害の状態になった者に対して支給される公的年金の総称である「障害年金」。

ただ、制度など少し難しい部分もありますので、この記事で分かりやすく解説していきます。

障害年金とは

「年金」と言えば真っ先に思いつくのが原則65歳から受給する事が可能な「老齢年金」と年金参加者が死亡した際に遺族に支払われる「遺族年金」だと思いますが、20歳以上の被保険者が受け取る事が可能な年金には「障害年金」というものもあります。

障害年金は病や怪我で暮らしする事や業務をする事が困難になってしまった方を対象に支払われる公的な年金の事なのですが、老齢年金や遺族年金と比較してその制度自体をしっかりと把握している方が少ないと言われている制度でもあります。

その上仕組みの対象となる方がかなり限定されている事や多彩なハードルがある事から受給を断念してしまう方も多いそうです。

そんな訳で採り上げるのはこの障害年金を受給する事が可能な前提や、支給される費用はどの位なのか、その上支給される日などについてリサーチしてみました。

障害年金の受給資格

まず初めに知っておかなければならないのは、どのような場合に障害年金を受給することができるのか、その条件についてです。

障害年金は公的な年金ですが、誰でも受給出来る訳ではありません。

主な受給条件としては病気や怪我などのやむ負えない事情により生活や仕事が制限される方の中で、以下の3つの条件全てに当てはまっている方が対象となっています。

- 傷害の原因となった病気や怪我の初診日(※1)の時点で下記のいずれかに当てはまっていること

- 国民年金か厚生年金のいずれかの被保険者であること

- 20歳未満

- 日本国内に住んでいる60歳以上65歳未満の方で年金制度に加入していない期間(老齢基礎年金を繰り上げしている場合は除く)

- 一定の保険料の納付要件を満たしている(20歳未満の年金制度に加入していない期間に初診日がある場合は除く)

- 障害の状態が障害認定日(※2)または、初診日が20歳未満の場合は20歳の時点で等級に該当する

(※1)初診日は障害の原因となった病気や怪我について初めて医師の診察を受けた日のこと

(※2)障害認定日は障害の状態を定める日の事で、障害の原因となった病気や怪我について初診日から1年6か月を過ぎた日、もしくは1年6か月以内に病気や怪我が治った/症状が固定した日を指します。

障害年金の障害認定はどんな病気や怪我が対象になるのか? その等級について

「障害」というと知的障害や発達障害などの先天性の障害や手足の切断などの四肢の障害の事を思い浮かべる方が多々あると考えますが、一例を挙げれば人工透析を受けている方やがん患者、うつ病を発症した方など色々な傷病が障害として認められているのです。

それにより、障害年金を受けるために必須となる「障害認定」はその程度によって以下の等級に分類られています。

障害等級1級

他人の介助が無ければ身の回りの世話などが出来ない程度

障害等級2級

身の回りの全てに介助が必要ないが、一人では日常生活を送ることが困難で労働により収入を得ることが出来ない程度

障害等級3級

労働する際に著しく制限を受ける、または労働に著しい制限を加えることを必要とする程度

障害等級4級

傷病が治ったものであって、労働が制限を受けるか又は労働に制限を加えることを必要とする程度

障害年金の種類と受給金額

障害年金は「障害基礎年金」と「障害厚生年金」の2種類が用意されており、初診日に加入していた年金制度や障害の等級、家族構成などによって受け取ることが出来る年金額が決定されます。

障害基礎年金

障害基礎年金では日本に住まうしている20歳以上60歳未満の年金参加者の中で障害等級が1〜2級になる方が対象となる年金制度の事になります。

加えて初診日の時点で20歳未満だった方や、日本に住んでいる60歳以上65歳未満の方で年金に参加していない期間中の方は障害等級が1〜2級に該当すれば対象となります。

障害厚生年金

初診日の時点で勤め先の厚生年金に参加していた方で障害等級が1〜3級に該当する方が受け取る事が可能なのが障害厚生年金です。

厚生年金は年金ルールで言うところの「2階」ところになるので厚生年金に参加している方で障害等級が2級以上の方であれば基礎年金と併給して障害厚生年金を受給する事が可能なようになっています。

障害年金の受給金額

障害年金は税金の発生しない「非課税所得」となるので確定申告は不要となっています。

受給できる金額は加入している公的年金の種類と障害の等級によってや配偶者、子供の数などで決定されます。

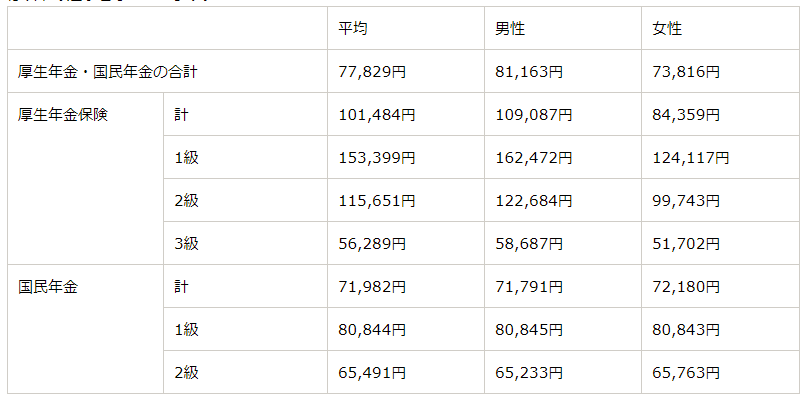

ちなみに平成26年度の障害年金全体の月額平均受給金額は77,829円となっており、等級別の平均、受給額の計算方法は以下の通りとなっています。

コメント